医疗器械产业作为与人类生命健康密切相关的知识密集型产业,其将传统工业与生物医学工程、电子信息技术、现代医学影像技术等高新技术相结合,是国家制造业和高科技水平的标志之一,具有行业规模大、进入壁垒高、市场需求稳健、集中度不断提升等特点。

第三类医疗器械是指植入,用于支持、维持生命,对具有潜在危险,对其安全性、有效性必须严格控制的医疗器械。

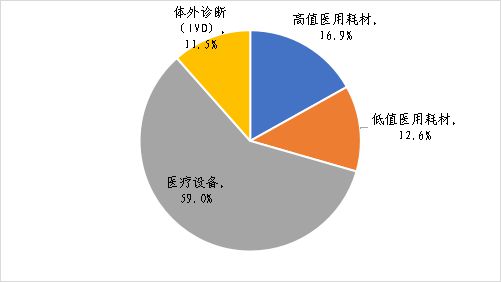

依据终端客户和产品特性,医疗器械可大致分为高值医用耗材、低值医用耗材、医疗设备(含监护、成像等)和体外诊断(IVD)。

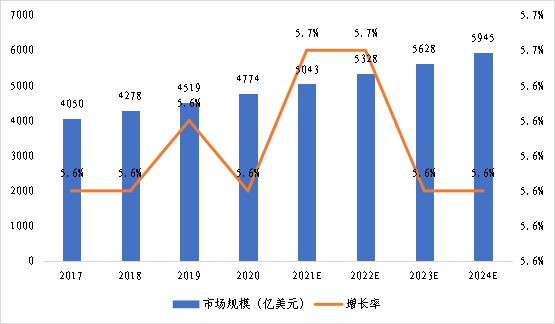

全球市场稳定增长。近年来,随着全球居民生活水平的提高和医疗保健意识的增强,医疗器械产品需求持续增长。

2020年全球医疗器械行业市场规模为4774亿美元,同比增长5.6%,预计到2024年全球医疗器械行业规模将达接近6000亿美元,2017-2024年复合增长率为5.6%,行业有望保持稳定增长。

中国市场发展空间大,增速快。我国医疗器械和药品人均消费额的比例仅为0.35:1,远低于0.7:1的全球平均水平,更低于欧美发达国家0.98:1的水平,医疗器械市场发展空间广阔。

截至2020年,中国医疗器械市场规模约为7341亿元,同比增长18.3%,接近全球医疗器械增速的4倍,维持在较高的增长水平,中国已经成为仅次于美国的全球第二大医疗器械市场。

在细分市场方面,中国医疗器械市场规模最大的是医疗设备,占比约59.0%;其次为高值医用耗材,占比约16.9%;低值医用耗材和体外诊断的市场占比分别为12.6%和11.5%。

珠三角地区重点支持高端医学影像与先进治疗设备、高端体外诊断仪器及试剂、高端植(介)入器械与生物医用材料领域加快核心关键技术攻关与应用研究。

在生物医用材料、植(介)入器械、基因检测、手术机器人、人工智能医疗器械、医用内窥镜等重点领域培育一批重大产业项目。近几年,珠三角陆续建立了包括广州、深圳、佛山、东莞、中山、惠州、珠海等具有地区产业优势和鲜明特色的医疗器械产业集聚区,同时拥有中科院深圳先进技术研究院、中山大学和华南理工大学等综合性院校,以及全国数量最多和优质临床资源,和一批具有国际竞争力的龙头骨干企业和创新型企业。

长三角地区是我国医疗器械创新发展的聚集地,其中,上海重点发展高端影像诊断装备、高性能体外诊断、医用机器人、先进治疗康复器械等细分领域。

重点布局在张江生物医药创新引领核心区、临港新片区精准医疗先行示范区、北上海生物医药高端制造集聚区等地区。浙江重点发展智能医疗装备杏彩体育、高端植(介)入、智能康复等细分领域,沿嘉兴、杭州、宁波、金华、温州等地布局医疗器械创新赋能带。江苏围绕高性能诊疗设备、应急医疗设备、中医药装备、保健康复装备、智慧医疗设备、医用耗材等重点领域,积极推进医工融合创新,构建覆盖设计、研发、临床、产业化、医疗健康服务一体化等全生命周期的医疗器械发展体系。

安徽重点发展医学影像设备、体外诊断、治疗设备等细分领域,大力构建以整机企业为龙头,精密机械、电子信息、智能制造等关键核心零部件企业为主体的医疗器械产业链。

京津冀地区医疗器械产业主要分布在北京、天津、河北等地,其中,北京重点发展医用机器人、高端植入耗材等细分领域。

天津重点发展精准检测试剂、仪器、医用防护用品及车载医疗设备等领域,主要布局在“滨城”生物医药产业聚集核心区(经开区、高新区、保税区)、“津城”中心两区(河东区、南开区)、“津城”环城四区(西青区、北辰区、东丽区、津南区)、“津城”外围三区(武清区、静海区、宝坻区)。河北充分利用医工交叉新前沿技术,推动医学诊断、监护设备、新型组织再生和修复类生物医学材料与组织工程产品、高分子或金属类高端植入医疗器械等优势领域提升创新能力提升,支持3D打印骨科植入材料、高精准快速诊断试剂、伴随诊断产品等研发,杏彩体育注册登录官网入口加快开发具备云服务和人工智能功能的远程监测装备、移动医疗、可穿戴设备、医疗机器人、高端医学影像检测系统等高科技医疗产品。

税点点利用大数据AI 技术 、专业招商 人才梯队、丰富的 财税 经验、SaaS云财税管理系统等 自身 优势杏彩体育,已与上海、山东、江苏、浙江、福建、安徽、江西、湖北、深圳等省市政府园区建立了稳定、可靠、可享受税收优惠的深度合作关系。 累进 引进、服务新兴制造业和科技型企业超过 3000 家。

我们追求服务品质与落地保障,为区域经济发展、为新兴企业发展提供独具价值的服务,为中国经济发展做出更多的积极贡献。